Ảnh minh họa.

Tại kỳ soát xét quý 2/2026 tới đây 12/6 công bố kết quả, danh mục VanEck Vietnam ETF (VNM ETF) dự kiến có sự thay đổi cơ cấu theo kết quả rà soát định kỳ của chỉ số MarketVector Vietnam Local Index.

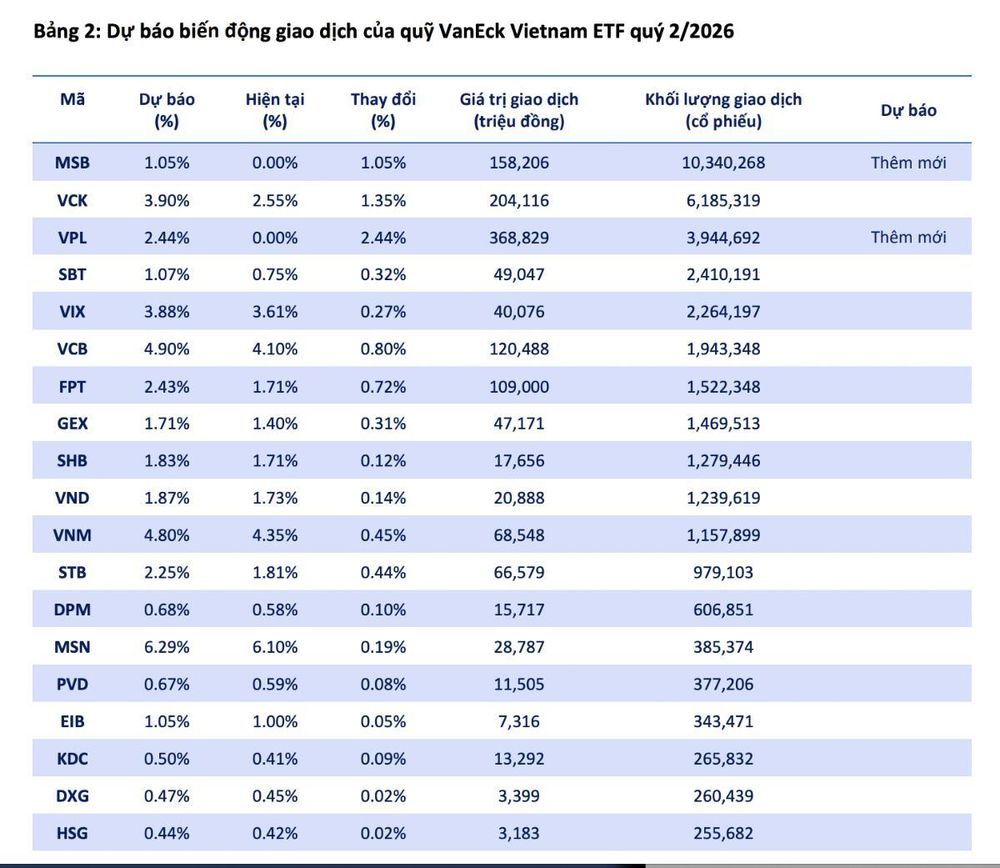

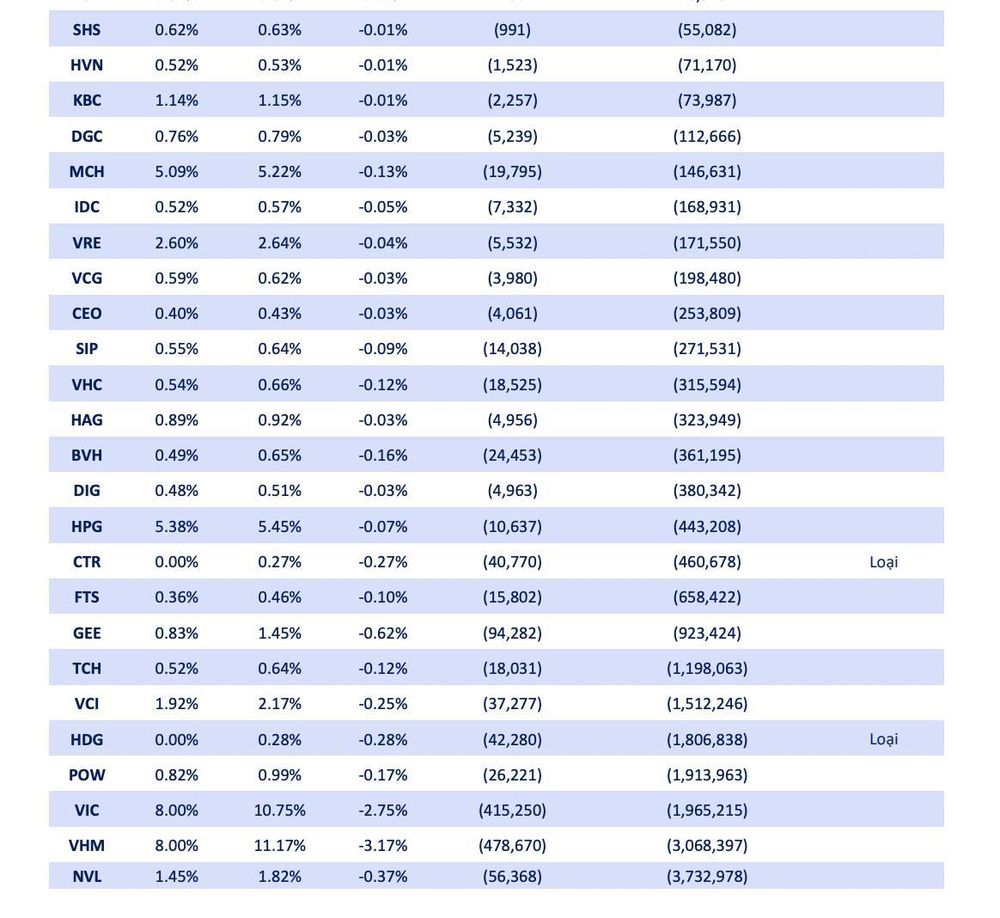

Mô hình dự báo của Yuanta ghi nhận khả năng thêm mới VPL, MSB và loại bỏ HDG, CTR. Nếu kịch bản xảy ra, dự báo sẽ dẫn đến những biến động cung cầu đáng chú ý tại các cổ phiếu liên quan trong giai đoạn cơ cấu. Đây là giai đoạn đáng lưu ý đối với nhà đầu tư theo chiến lược giao dịch sự kiện và theo dõi dòng vốn ETF ngắn hạn.

Cụ thể, theo dự báo của Yuanta, VanEck Vietnam ETF dự kiến thêm mới các mã VPL, MSB nhờ đáp ứng đầy đủ các tiêu chí trọng yếu về vốn hóa thị trường, tỷ lệ tự do chuyển nhượng, khả năng tiếp cận của nhà đầu tư nước ngoài và tiêu chuẩn thanh khoản tối thiểu.

Đồng thời, sẽ loại bỏ các mã HDG, CTR do không duy trì được vị thế trong ngưỡng vốn hóa tự do chuyển nhượng tối thiểu theo quy tắc rà soát định kỳ.

Với quy mô tài sản (AUM) ước tính hơn 15.000 tỷ đồng (tính đến ngày 29/05/2026), kỳ tái cơ cấu quý 2/2026 của VanEck Vietnam ETF dự kiến sẽ tiếp tục tạo ra tác động giao dịch đáng kể trên thị trường, đặc biệt tại nhóm cổ phiếu vốn hóa lớn và các mã có sự thay đổi tỷ trọng trọng yếu.

Yuanta dự báo dòng vốn ETF tập trung chủ yếu vào các mã thêm mới và các cấu phần được nâng tỷ trọng. Trong đó, MSB được mua +10,3 triệu cổ), VCK (+6,2 triệu cổ) và VPL (+3,9 triệu cổ) là những cổ phiếu ghi nhận khối lượng mua ròng dự báo lớn nhất.

Ở chiều ngược lại, áp lực thoái vốn dự kiến tập trung tại nhóm vốn hóa lớn đang bị giảm tỷ trọng hoặc loại bỏ, cụ thể là NVL (-3,7 triệu cổ), VHM (-3,1 triệu cổ) và VIC (-2,0 triệu cổ).

Top các mã được mua bổ sung.

Top các mã bị bán ròng nhiều.

Yuanta cũng có cập nhật mới nhất về dòng vốn ETF. ETF vào khu vực Đông Nam Á tiếp tục ghi nhận diễn biến rút ròng dòng vốn trong bối cảnh dòng vốn vẫn đang tập trung ở Mỹ. Thái Lan và Việt Nam bị rút ròng lần lượt 7,2 triệu và 3,5 triệu USD. Ngược lại, Indonesia vẫn đang hút ròng khá tốt với 17,7 triệu USD, Singapore 10,2 triệu USD.

Các quỹ ETF có đầu tư tại Việt Nam tiếp tục diễn biến rút ròng trong đó Fubon FTSE tiếp tục dẫn đầu ở chiều rút ròng hơn 3 triệu USD trong khi DB FTSE, FUEVFVND, E1VFVN30 bị rút lần nhưng không đáng kể.

Trên TTCK Việt Nam, khối ngoại tiếp tục bán ròng với giá trị 3.124 tỷ VND. Áp lực bán tập trung chủ yếu vào cổ phiếu MSB (-1,756 tỷ VNĐ), theo sau là HPG (-549 tỷ), VHM (-389 tỷ). Ngược lại, khối ngoại mua ròng mạnh VCB (+164 tỷ), cùng với LPB (+113 tỷ), MSN (+111 tỷ).

Trên thị trường thế giới, thị trường chứng khoán Mỹ ghi nhận tuần tăng điểm thứ hai liên tiếp khi dòng tiền tiếp tục xoay vòng và tập trung mạnh hơn vào nhóm cổ phiếu công nghệ như Nvidia, Microsoft, Apple, Alphabet... Chỉ số Nasdaq dẫn đầu đà tăng với mức tăng 2,58%, trong khi chỉ số S&P 500 và chỉ số Dow Jones Industrial Average (DJIA) tăng lần lượt 1,80% và 1,49%.

Dòng vốn vào các quỹ ETF cổ phiếu Mỹ tăng 204% so với tuần trước và cũng là mức hút ròng cao nhất kể từ đầu tháng 05/2026. Dữ liệu cho thấy dòng tiền đang quay trở lại nhóm cổ phiếu trí tuệ nhân tạo (AI) và công nghệ của Mỹ sau giai đoạn chững lại trước đó, khi Mỹ và Iran đạt được một số thỏa thuận ngừng bắn. Trong khi đó, các quỹ ETF trái phiếu tại Mỹ tiếp tục thu hút thêm gần 10 tỷ USD, dù giảm 21% so với tuần trước.

Dòng vốn vào các quỹ ETF cổ phiếu ngoài Mỹ tăng 34%, phản ánh xu hướng nhà đầu tư vẫn ưu tiên các tài sản có mức độ rủi ro cao hơn trong tuần qua. Đồng thời, xu hướng phân bổ dòng vốn sang các khu vực ngoài Mỹ, đặc biệt là châu Âu, vẫn được duy trì. Ở chiều ngược lại, các quỹ ETF trái phiếu ngoài Mỹ ghi nhận giá trị hút ròng hơn 1,6 tỷ USD, giảm 20% so với tuần trước.

Nhóm quỹ ETF hàng hóa tiếp tục ghi nhận tuần bị rút ròng thứ hai liên tiếp với giá trị 896 triệu USD trong bối cảnh đồng USD vẫn duy trì sức mạnh và lợi suất trái phiếu tiếp tục neo ở mức cao.

Nhìn chung, dòng vốn toàn cầu trong tuần qua đã quay trở lại trạng thái chấp nhận rủi ro (risk-on). Tâm điểm chú ý của thị trường hiện hướng đến các cuộc họp chính sách tiền tệ của các ngân hàng trung ương lớn trong tuần tới, những sự kiện được kỳ vọng sẽ tạo ảnh hưởng đáng kể đến xu hướng vận động của dòng vốn và khẩu vị rủi ro trên các thị trường tài chính toàn cầu.

Chưa có bình luận nào

Hãy là người đầu tiên chia sẻ ý kiến!