Nhiều nhà băng chủ động “phanh gấp”

Bức tranh dư nợ kinh doanh bất động sản quý I/2026 cho thấy sự phân hóa mạnh giữa các ngân hàng, trong bối cảnh Ngân hàng Nhà nước siết định hướng tín dụng vào lĩnh vực này sau giai đoạn tăng trưởng nóng kéo dài. Đồng thời, hệ thống ngân hàng cũng đối mặt áp lực thanh khoản do lệch pha giữa vốn huy động ngắn hạn và cho vay trung dài hạn, trong khi dòng vốn bị “chôn” tại các dự án kéo dài khiến vòng quay vốn chậm, chưa kể nguy cơ nợ xấu có thể gia tăng.

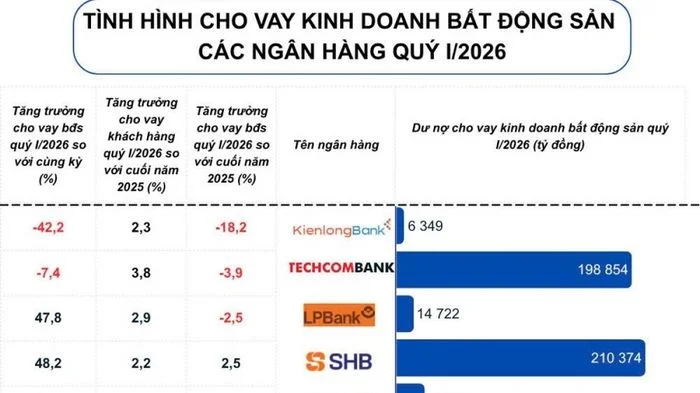

Dữ liệu từ báo cáo tài chính quý I/2026 thể hiện rõ đà tăng tín dụng kinh doanh bất động sản tại nhiều ngân hàng đã chậm lại đáng kể.

Nguồn: Báo cáo tài chính quý I/2026 các ngân hàng. Đồ họa: Ánh Tuyết

Đáng chú ý, có 3 nhà băng ghi nhận dư nợ bất động sản giảm so với đầu năm, đó là KienlongBank (giảm 18,2%); Techcombank (giảm 3,9%) và LPBank (giảm 2,5%).

Cùng với đó, tốc độ tăng dư nợ kinh doanh bất động sản tại nhiều ngân hàng đã giảm rõ rệt trong quý đầu năm 2026, sau giai đoạn tăng nóng kéo dài trước đó.

Đơn cử, dư nợ kinh doanh bất động sản của VIB quý I/2026 đạt 24.006,8 tỷ đồng, tăng 13,8% so với cuối năm 2025, thấp hơn đáng kể tốc độ tăng theo quý của các giai đoạn trước như: 27,8% (quý IV/2025); 62,4% (quý III/2025). Vì vậy, khi so với cùng kỳ năm trước, dư nợ lĩnh vực này của VIB vẫn cao nhất nhóm khảo sát 237,4%, do cùng kỳ quý I/2025 chỉ ở mức 7.114,5 tỷ đồng.

Tương tự, dư nợ kinh doanh bất động sản của MB quý I/2026 đạt 131.895,5 tỷ đồng, tăng 8,8% so với cuối năm 2025, đây là quý đầu tiên tăng trưởng một chữ số sau 6 quý liên tiếp duy trì mức tăng hai chữ số.

Dù hiện mới có số liệu cho vay kinh doanh bất động sản, chưa bao gồm cho vay mua nhà, nhưng xu hướng đã phần nào phản ánh chiến lược tín dụng của từng ngân hàng.

Điểm đáng lưu ý trong điều hành chính sách tín dụng năm nay, đó là Ngân hàng Nhà nước đã phát tín hiệu “tuýt còi” các ngân hàng có tốc độ tăng tín dụng bất động sản cao hơn tăng trưởng tín dụng chung. Theo đó, các nhà băng này có thể đối mặt nguy cơ bị hạn chế room tín dụng trong các quý tới nếu tiếp tục đẩy vốn vào bất động sản quá mạnh.

Một số ngân hàng vẫn ghi nhận dư nợ bất động sản tăng nhanh hơn dư nợ cho vay khách hàng nói chung, như: VIB tăng 13,8% cho vay kinh doanh bất động sản, dù cho vay khách hàng nói chung chỉ tăng 1,1%; PGBank tăng 14,7%, trong khi cho vay giảm 4,2%. Điều này có thể khiến các nhà băng chịu áp lực giám sát lớn hơn từ cơ quan điều hành.

Chọn lọc dự án, tránh để thị trường phát triển quá “nóng”

Chia sẻ gần đây, ông Nguyễn Phi Lân - Vụ trưởng Vụ Dự báo thống kê, ổn định tiền tệ tài chính (Ngân hàng Nhà nước) cho biết, dòng vốn hiện đang chảy vào bất động sản với tỷ lệ cao. Nếu ưu tiên quá mức cho một lĩnh vực như bất động sản thì các ngành nghề khác sẽ khó tiếp cận vốn, trong khi phần lớn số lượng doanh nghiệp hiện là là doanh nghiệp vừa và nhỏ. Do đó, nếu nhóm này không tiếp cận được nguồn vốn, cơ quan quản lý buộc phải điều tiết lại dòng tín dụng cho phù hợp.

“Ngành ngân hàng sẽ tiếp tục tập trung tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ; đồng thời kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro” - ông Lân nhấn mạnh.

Chia sẻ tại Đại hội đồng cổ đông vừa qua, ông Nguyễn Đức Vinh - Tổng Giám đốc VPBank cho biết, Nhà nước đưa ra một số tín hiệu nhằm kiểm soát các phân khúc bất động sản và đây là định hướng hợp lý để tránh thị trường phát triển quá nóng, gây rủi ro.

Tuy nhiên, theo lãnh đạo ngân hàng VPBank, bất động sản trong dài hạn vẫn là ngành kinh tế quan trọng, vấn đề cốt lõi là phát triển theo định hướng phù hợp, để vừa đóng góp cho nền kinh tế, vừa hỗ trợ hoạt động ngân hàng. VPBank hiện là một trong những ngân hàng tham gia tài trợ mạnh cho lĩnh vực bất động sản cũng như cho vay người mua nhà, bởi nhu cầu sở hữu nhà ở vẫn là nhu cầu lớn của người dân.

Cùng chung quan điểm, ông Hồ Hùng Anh - Chủ tịch Hội đồng Quản trị Techcombank cho rằng, lĩnh vực bất động sản cũng tiềm ẩn nhiều rủi ro và cơ quan quản lý phát đi những tín hiệu rõ ràng. Ngân hàng cũng không muốn phụ thuộc quá lớn vào một lĩnh vực, bởi khi thị trường gặp rủi ro, tốc độ phát triển của ngân hàng cũng có thể bị chậm lại.

Dù vậy, lãnh đạo ngân hàng Techcombank nhận định trong 5 - 10 năm tới, bất động sản vẫn sẽ là một lĩnh vực tiếp tục phát triển tại Việt Nam. Theo đó, vấn đề quan trọng là cách kiểm soát rủi ro ra sao.

Dẫn chứng tại Ngân hàng DBS (Singapore) có hơn 50% danh mục tín dụng là cho vay mua bất động sản, Tổng Giám đốc Techcombank Jens Lottner cũng cho rằng, vấn đề quan trọng không nằm ở tỷ trọng cho vay, mà là cách quản lý danh mục và kiểm soát rủi ro.

Tại VPBank, Tổng Giám đốc Nguyễn Đức Vinh cho biết, trong mảng bất động sản, ngân hàng đã có những điều chỉnh, tập trung ưu tiên vào việc tài trợ cho các dự án nhà ở, đặc biệt nhà ở xã hội, nhà ở phân khúc trung bình và khá. Đồng thời, hạn chế đầu tư vào những phân khúc cao cấp, đặc biệt hạn chế các dự án nghỉ dưỡng.

“Một trong số những bài học trong quá khứ rút ra trong 3 năm tài trợ cho bất động sản, chúng tôi cũng gặp một số dự án không hiệu quả. Vì thiếu cơ sở pháp lý dẫn đến dự án có thể tồn đọng trong 3 - 4 năm, làm quá trình thu hồi vốn cho vay chậm và là một trong những nguyên nhân tạo ra nợ xấu” - ông Vinh bày tỏ.

Chưa có bình luận nào

Hãy là người đầu tiên chia sẻ ý kiến!